Canllawiau ar gyfraddau uwch y Dreth Trafodiadau Tir ar gyfer prynu eiddo preswyl.

Cynnwys

Rhowch adborth i ni ar y canllawiau hyn

Er mwyn ein helpu i wella'r canllawiau hyn, rhowch adborth i ni (mae’n cymryd 30 eiliad).

DTTT/8000 Cyfraddau Uwch ar gyfer prynu eiddo preswyl

(Atodlen 5 DTTT)

Mae'r ddeddfwriaeth sy'n ymwneud â chyfraddau uwch ar gyfer prynu eiddo preswyl yn Atodlen 5 DTTT 2017.

Mae'r cyfraddau treth uwch a godir yn cael eu nodi yn y rheoliadau sydd wedi'u gwneud gan Lywodraeth Cymru a'u cymeradwyo gan Senedd Cymru.

Mae’r cyfraddau sydd mewn grym o 22 Rhagfyr 2020 ymlaen i'w gweld isod.

DTTT/8010 Trafodiadau y mae’r gyfradd uwch yn gymwys iddynt

Bydd y cyfraddau uwch yn berthnasol pan fydd trethdalwr, ar ei ben ei hun neu ar y cyd ag eraill, yn prynu prif fuddiant mewn un anheddau neu ragor, a bod yr amodau perthnasol yn cael eu bodloni a dim un o'r eithriadau'n gymwys. Os oes dau brynwr neu ragor sy'n unigolion, bydd y cyfraddau uwch yn gymwys os byddant yn gymwys i unrhyw un o'r prynwyr. Bydd rheolau ar wahân yn berthnasol i gaffaeliadau os na fydd y prynwr, neu un o'r prynwyr, yn unigolyn.

DTTT/8020 Amodau'r cyfraddau uwch ar gyfer unigolion

(paragraffau 3, 11 ac 20 Atodlen 5)

Mae cyfraddau uwch yn berthnasol i drafodiad yn unol ag amodau penodedig. Mae'r amodau hyn yn amrywio yn ôl a yw'r prynwr yn unigolyn sy'n prynu annedd sengl, unigolyn sy'n prynu 2 annedd neu fwy neu lle nad yw'r prynwr yn unigolyn (e.e. cwmni).

Unigolion sy'n prynu un annedd

Pan fydd y prynwr, neu un o’r prynwyr, yn unigolyn sy'n prynu un annedd, dyma'r amodau:

- bod y prynwr, neu'r prynwyr, i gyd yn unigolion

- bod prif destun y trafodiad yn brif fuddiant mewn annedd

- bod y gydnabyddiaeth drethadwy a roddir ar gyfer y prif fuddiant hwnnw yn £40,000 neu ragor

- bod gan y prynwr, neu un o'r prynwyr, neu eu priod neu bartner sifil maen nhw’n byw gyda nhw, brif fuddiant mewn annedd arall ar ddiwedd y dydd ar y dyddiad y bydd y trafodiad yn cael effaith (yn cynnwys prif fuddiant a brynwyd ar gyfer plentyn dan oed), a

- bod i'r buddiant yn yr annedd arall honno, ar y dyddiad y bydd caffael y prif fuddiant yn yr annedd newydd yn cael effaith, werth marchnadol o £40,000 neu ragor

- nad yw'r buddiant a gaffaelir yn ddarostyngedig i les â mwy na 21 o flynyddoedd yn weddill arni i rywun nad yw'n gysylltiedig â'r prynwr

Unigolion sy'n prynu 2 annedd neu fwy

Pan fo'r prynwr, neu bob un o’r prynwyr, yn unigolyn sy’n prynu dau neu ragor o anheddau, dyma’r amodau:

- bod y prynwr, neu'r prynwyr, i gyd yn unigolion

- bod prif destun y trafodiad yn cynnwys prif fuddiannau mewn dwy annedd neu ragor a bod o leiaf ddwy o'r anheddau a brynwyd yn bodloni'r amodau uchod

- bod y gydnabyddiaeth drethadwy a roddwyd ar sail deg a rhesymol ar gyfer y prif fuddiant yn yr annedd a brynwyd yn £40,000 neu ragor

DTTT/8021 Amodau'r cyfraddau uwch ar gyfer y rhai nad ydynt yn unigolion (amodau ar gyfer cwmnïau)

Pan:

- nad yw'r prynwr, neu un o'r prynwyr, yn unigolyn, ac

- mai prif destun y trafodiad yw prif fuddiant mewn annedd, neu brif fuddiannau mewn dwy annedd neu ragor, ac

- mae’r gydnabyddiaeth drethadwy ar gyfer y prif fuddiant hwnnw yn £40,000 neu’n fwy (gall y rheol gwerth marchnadol tybiedig fod yn gymwys - gweler DTTT/2460 am ragor o fanylion)

bydd y trafodiad yn ddarostyngedig i gyfraddau uwch.

DTTT/8030 Prif fuddiant

Mae Atodlen 5 i'r DTTT yn dweud mai trafodiad cyfraddau uwch yw trafodiad lle bydd prif destun y trafodiad yn cynnwys prif fuddiant mewn annedd.

Yn ei dro, diffinnir prif fuddiant (yn adran 68) fel ystad mewn ffi syml absoliwt (rhydd-ddaliad) neu gyfnod o flynyddoedd absoliwt (lesddaliad), pa un a yw'n bodoli mewn cyfraith neu mewn ecwiti (er bod lesoedd a roddir am gyfnod o lai na 7 mlynedd yn esempt).

Lle y cedwir tir yng Nghymru, bydd y buddiant cyfreithiol yn y tir yn cael ei wahanu oddi wrth y buddiant llesiannol, a elwir hefyd yn fuddiant economaidd yr eiddo.

Er mwyn bod yn drafodiad eiddo preswyl ar gyfraddau uwch, mae is-baragraffau 3(2), 11(2) a 20(1) o Atodlen 5 yn dweud ei bod yn rhaid i brif destun y trafodiad hwnnw gynnwys prif fuddiant. Ni fyddai pob trafodiad sy'n cynnwys trosglwyddo buddiant llesiannol mewn eiddo preswyl yn drafodiad, lle bydd prif destun y trafodiad hwnnw'n brif fuddiant (ac eithrio fel y dywedir yn y Ddeddf at ddibenion y Ddeddf).

Mae'r rhan fwyaf helaeth o'r trafodiadau sy'n ymwneud ag anheddau preswyl yn debygol o gynnwys trosglwyddo'r buddiannau cyfreithiol a llesiannol. Serch hynny, mae'r berchnogaeth gyfreithiol ar wahân i'r berchnogaeth lesiannol ac ni fydd y perchennog neu'r perchnogion cyfreithiol o anghenraid yr un fath â'r perchennog neu'r perchnogion llesiannol.

Y perchennog cyfreithiol sy'n dal y buddiant llesiannol yn yr eiddo ar ymddiriedaeth ar ran y perchennog llesiannol. Bydd gan y perchennog llesiannol yr hawl i'r incwm o'r eiddo neu i gyfran ohono, a hawl i'r elw neu i ran o'r elw os gwerthir ef. Felly, yn y buddiant llesiannol y mae'r gwerth.

Os bydd eiddo’n cael ei brynu yn enw mwy nag un, mae hynny’n golygu bod tir ar ymddiriedaeth (‘trust of land’). Mewn achosion o'r fath, bydd y prynwyr yn dal yr ystad gyfreithiol fel tenantiaid ar y cyd ac yn dal y buddiant llesiannol yn yr eiddo naill ai fel cyd-denantiaid neu denantiaid ar y cyd.

Bydd gan gyd-denantiaid yr hawl i gyfran gyfartal o'r eiddo. Un o brif nodweddion cyd-denantiaeth yw'r hawl goroesi sy'n golygu pan fydd un cyd-berchennog yn marw, y bydd buddiant y cyd-berchennog hwnnw yn yr eiddo'n trosglwyddo o dan y gyfraith i'r cydberchennog sy'n ei oroesi.

Bydd tenantiaid ar y cyd yn dal yr eiddo naill ai mewn cyfrannau cyfartal neu anghyfartal a elwir yn gyfrannau anrhanedig. Ceir trosglwyddo cyfran anrhanedig i drydydd parti. Gall trafodiad sy'n trosglwyddo cyfran anrhanedig hefyd gynnwys newid perchnogaeth yr ystad gyfreithiol, neu fe allai fod yn berthnasol i'r buddiant llesiannol yn unig.

Oherwydd ei bod yn bosibl i fuddiannau llesiannol gael eu trosglwyddo ar wahân i'r buddiant cyfreithiol, bwriad y polisi yw bod trafodiadau sy'n cynnwys trosglwyddiadau o'r fath yn dod o dan y darpariaethau cyfraddau uwch, os bydd yr amodau eraill yn cael eu bodloni.

Eiddo mewn cyd-berchnogaeth

(Paragraffau 5(3)-(6) a 15(3)-(6))

Os bydd trafodiad yn bodloni'r amrywiol amodau a nodir yn Atodlen 5, trafodiad cyfraddau uwch fydd hwnnw. Un o'r amodau hyn yw bod gan brynwr sy'n unigolyn brif fuddiant eisoes mewn annedd arall. Mae paragraffau 5 a 15 o Atodlen 5 yn cyfeirio at sefyllfa lle bydd gan y prynwr brif fuddiant mewn annedd arall, a bod gwerth marchnadol y buddiant hwnnw yn £40,000 neu ragor. Efallai y bydd y prynwr yn gyd-berchennog ar yr eiddo hwnnw.

Mae hyn yn golygu, wrth asesu a yw'r amod hwn yn cael ei fodloni, bod gwerth marchnadol y buddiant yn yr eiddo arall yn cael ei seilio ar fuddiant llesiannol unigol y prynwr (fel cyfran o gyfanswm gwerth yr annedd) yn hytrach na'i seilio ar y prif fuddiant yn ei gyfanrwydd.

Os bydd y prynwr yn briod neu mewn partneriaeth sifil, bydd ei fuddiant yn cael ei gyfuno â buddiant ei gymar neu ei bartner sifil i asesu a yw wedi cyrraedd y trothwy £40,000 neu beidio, heblaw bod y cwpwl bellach yn byw ar wahân (yn unol â diffiniad paragraff 25(3) o Atodlen 5 DTTT) ar y dyddiad y bydd y trafodiad dan sylw'n cael effaith.

Darpariaethau tybio

(paragraff 29)

Mae’r darpariaethau tybio ym mharagraffau 27 a 28 o Atodlen 5 i DTTT yn gymwys mewn perthynas â setliadau penodol sy'n rhoi'r hawl i'r buddiolwr feddiannu'r annedd am oes neu hawl i incwm a enillir mewn cysylltiad â'r eiddo, a hefyd mewn cysylltiad ag ymddiriedolaethau noeth sy'n cynnwys lesddaliadau.

Effaith y darpariaethau tybio hyn yw mai'r buddiolwr yn hytrach na'r ymddiriedolwr sy'n cael ei drin fel y prynwr (neu'r sawl sy'n dal neu'n gwaredu buddiant mewn annedd). Mae'r darpariaethau tybio hyn yn golygu bod angen edrych drwy'r ymddiriedolaeth (boed honno'n ymddiriedolaeth noeth neu'n fath penodol o ymddiriedolaeth ar gyfer setliad y cyfeiriwyd ato yn y paragraff uchod) er mwyn i'r buddiolwr benderfynu a yw'r cyfraddau uwch yn gymwys. Mae hyn yn sicrhau mai'r person cywir sy'n atebol am y dreth (h.y. y person sy'n cael y buddiant economaidd yn sgil yr eiddo).

Nod y rheolau hyn yw ei gwneud yn hollol glir y bydd trafodiadau preswyl sy'n cynnwys y mathau o fuddiant llesiannol a grybwyllir uchod yn dod o dan y darpariaethau cyfraddau uwch, hyd yn oed pan na fydd perchnogion yr ystad gyfreithiol yn newid.

Mae'r rheolau hyn yn trin testun y math hwnnw o drafodiad fel petai'n cynnwys prif fuddiant, lle y tybir bod y gwerthwr, yn union cyn y trafodiad, yn berchen ar brif fuddiant yn rhinwedd y darpariaethau tybio, ac y tybir, yn yr un modd, fod y prynwr, yn union ar ôl y trafodiad, yn berchen ar y prif fuddiant.

Bydd hyn yn golygu, er enghraifft, os bydd rhywun yn caffael cyfran anrhanedig yn unig mewn annedd (o dan drefniant tenantiaid ar y cyd), ond bod y perchnogion cyfreithiol a'r tenantiaid ar y cyd eraill yn cadw eu budd hwy yn yr annedd, yna, y caiff y caffaeliad ei drin o hyd fel petai rhywun wedi caffael prif fuddiant. Bydd y cyfraddau uwch yn berthnasol (a bwrw bod yr amodau eraill yn cael eu bodloni).

Les a roddwyd yn wreiddiol am gyfnod o lai na 7 mlynedd yw'r buddiant a gaffaelwyd

(paragraff 37 Atodlen 5)

Nid yw ystad ar lesddaliad sydd â llai na saith mlynedd yn weddill arni ar y dyddiad y'i rhoddwyd yn cael ei hystyried yn brif fuddiant, at ddibenion rhoi cyfraddau uwch TTT ar waith.

Mae'r prif fuddiant a gaffaelwyd yn ddarostyngedig i les

(paragraffau 3, 13 ac 20 Atodlen 5)

Ni chodir y cyfraddau uwch ar brif fuddiant mewn annedd os bydd y buddiant a gaffaelir yn ddarostyngedig i les sydd â chyfnod o fwy na 21 mlynedd yn weddill arni, ac nad yw'r les yn cael ei dal gan neb sy'n gysylltiedig â phrynwr y buddiant sy'n rifersiwn ar y les. Bydd y ffeithiau sy'n berthnasol i'r les yn cael eu hystyried ar ddiwedd y dydd ar y dyddiad y bydd caffael y buddiant sy'n rifersiwn ar y les yn cael effaith.

DTTT/8040 Sut mae penderfynu faint yw gwerth buddiant llesiannol mewn annedd arall

(paragraffau 5, a 15 Atodlen 5)

Mae'r rheolau ar gyfer penderfynu a yw buddiant llesiannol mewn annedd arall yn werth £40,000 neu ragor, yn amrywio, a dibynnu a yw'r buddiant llesiannol yn yr annedd yn eiddo i gyd-denantiaid, ynteu i denantiaid ar y cyd.

Bydd buddiannau pâr priod, neu rai sydd mewn partneriaeth sifil, boed y rheini'n gyd-denantiaid ynteu'n denantiaid ar y cyd, yn cael eu cyfuno i bennu gwerth y buddiant llesiannol yn yr annedd arall heblaw eu bod yn byw ar wahân ar y dyddiad pan fydd y trafodiad a ystyrir ar gyfer atebolrwydd am dalu cyfraddau uwch yn cael effaith.

Ar gyfer cyd-denantiaid, rhennir gwerth marchnadol yr annedd sydd yn eu perchnogaeth eisoes, ar ddyddiad caffael yr annedd newydd, â nifer y cyd-denantiaid.

Tenantiaid ar y cyd

Ar gyfer tenantiaid ar y cyd, bydd gwerth marchnadol yr annedd y maent yn berchen arno eisoes, ar ddyddiad caffael yr annedd newydd, yn cael ei luosi â chanran y buddiant y bydd gan y prynwr yr hawl iddi.

DTTT/8050 Diffinio annedd at ddibenion cyfraddau uwch

(paragraffau 35 a 36 Atodlen 5)

Annedd i ddibenion DTTT yw eiddo preswyl sy’n un annedd. Mae annedd yn cynnwys anheddau yng Nghymru ac mewn mannau eraill yn y byd. Os na fydd yr annedd yng Nghymru nac yn Lloegr yna, ystyrir bod nifer o gysyniadau cyfraith tir sy'n bodoli yng nghyfraith Cymru a Lloegr yn cyfateb i'r rheini yn y gwledydd eraill hynny.

Yn yr un modd, bydd y rheolau sy'n berthnasol i anheddau ym mherchnogaeth neu ar ran plentyn y tu allan i Gymru, yn berthnasol yn yr un modd ag y byddant yng Nghymru, gan gynnwys wrth ystyried yr hyn sy'n cyfateb i ddirprwyon a benodir gan y llys yn y gwledydd hynny.

Annedd at ddibenion y cyfraddau uwch yw adeilad neu ran o adeilad sydd:

- yn cael ei ddefnyddio neu'n addas i'w ddefnyddio'n annedd, neu

- wrthi'n cael ei adeiladu neu'n cael ei addasu i'w ddefnyddio'n annedd (a fydd yn cynnwys anheddau a brynir oddi ar gynllun)

Mae adeilad sy'n addas i'w ddefnyddio'n annedd yn fater o ffaith, ac elfen bwysig wrth ystyried hyn fydd a all y preswylwyr fyw'n annibynnol ar y preswylwyr sy'n byw mewn mannau eraill yn yr adeilad, a oes mynediad ar wahân a phreifat i'r ardaloedd a feddiannir ac ati. Mewn tŷ amlfeddiannaeth, bydd diffyg cegin breifat neu ystafell ymolchi breifat yn arwydd bod y tŷ yn ei grynswth yn annedd yn hytrach na bod yr ystafelloedd unigol o fewn y tŷ hwnnw'n anheddau ar wahân.

Bydd annedd at ddibenion y cyfraddau uwch yn cynnwys tai gwyliau ac eiddo wedi'u dodrefnu a osodir ar gyfer gwyliau (gan gynnwys y rheini sy'n cyfyngu ar gyfnodau preswylio ac yn atal yr annedd rhag cael ei meddiannu drwy'r flwyddyn gron, ac eiddo megis cabanau parciau gwyliau).

Mae'r ardd neu'r tir ac unrhyw adeiladau yn yr ardd neu ar y tir yn rhan o'r annedd, i’r graddau y maent yn cael eu hystyried yn eiddo preswyl i ddibenion DTTT, a hefyd bydd y gydnabyddiaeth a roddir i'r rhain yn agored i'r cyfraddau uwch hefyd. Serch hynny, os bydd yr adeiladau yn yr ardd neu ar y tir (neu fflat ar wahân, er enghraifft fflat islawr mewn tŷ) yn anheddau eu hunain hefyd, bydd y prynwr yn caffael mwy nag un annedd yn sgil ei bryniant, a bydd cyfraddau uwch TTT yn daladwy.

Os bydd yr anheddau ychwanegol yn bodloni amodau'r rheolau sy'n berthnasol i is-anheddau, yna ni fydd y cyfraddau uwch yn berthnasol.

Os bydd trethdalwr yn caffael tir preswyl nad yw'n cynnwys annedd (er enghraifft rhan o ardd) yna, ni fydd y cyfraddau uwch yn berthnasol oherwydd, ni fydd y trafodiad yn cynnwys prynu annedd.

Bydd prif destun trafodiad hefyd yn fuddiant mewn annedd (megis pryniant oddi-ar gynllun) os:

- bydd contract wedi'i gyflawni'n sylweddol

- bydd y prif destun yn cynnwys buddiant mewn adeilad neu ran o adeilad sy'n cael ei adeiladu neu'n cael ei addasu o dan y contract i'w ddefnyddio'n annedd, ac

- nad yw'r adeiladu neu'r addasu wedi dechrau erbyn i'r contract gael ei gyflawni'n sylweddol

Os yw'r tir a berchnogir yn dir amhreswyl a bod y trethdalwr yn ceisio, neu wedi cael caniatâd cynllunio i'w droi'n breswylfa, ni chaiff y prif fuddiant yn y tir ei drin fel petai'n fuddiant mewn annedd nes bydd yr adeiladu neu'r addasu'n dechrau mewn gwirionedd. Ni fydd ceisio neu gael caniatâd cynllunio cael ei ystyried yn broses adeiladu neu addasu adeilad i'w ddefnyddio'n annedd. Serch hynny, petai eiddo o'r fath yn cael ei werthu ar ôl dechrau adeiladu neu addasu, a bod amodau eraill cyfraddau uwch TTT yn berthnasol i'r trafodiad, yna, byddai gofyn i'r prynwr dalu cyfraddau uwch TTT ar y caffaeliad.

Nid yw annedd sy'n gymwys ar gyfer cyfraddau uwch TTT yn cynnwys buddiannau a ddelir neu a gaffaelir mewn carafanau, cychod byw a chartrefi symudol.

Wrth ddiffinio eiddo preswyl, bydd TTT yn diffinio adeiladau penodol yn adeiladau preswyl (er enghraifft llety preswyl i blant ysgol) ac yn diffinio adeiladau eraill yn adeiladau nad ydynt yn cael eu defnyddio'n annedd (er enghraifft carchar). At ddibenion rheolau cyfraddau uwch TTT, ni chodir y cyfraddau uwch ar ddim o'r adeiladau a restrir.

DTTT/8060 Eithriadau i'r cyfraddau uwch

Nid yw cyfraddau uwch TTT yn berthnasol i'r canlynol:

- trafodiadau lle bydd y gydnabyddiaeth a roddir am gaffael y buddiant yn llai na £40,000

- trafodiadau amhreswyl neu ddefnydd cymysg

- is-anheddau pan fydd amodau penodol yn cael eu bodloni

- disodli prif breswylfa pan fydd amodau penodol yn cael eu bodloni

- buddiannau a gaffaelir yn yr un brif annedd pan fydd yr amodau'n cael eu bodloni

- cadw buddiannau mewn cartref priodasol blaenorol ar ôl ysgariad neu ddiddymu partneriaeth sifil

- pryniant gan ddirprwy a benodwyd gan y llys ar ran plentyn o dan oed

- trafodiadau lle bydd y buddiant a gaffaelir, o dan amgylchiadau penodol, yn ddarostyngedig i les sydd â mwy na 21 o flynyddoedd yn weddill arni i rywun ac eithrio person â chysylltiad

- anheddau sy’n cael eu prynu rhwng 13 Chwefror 2026 a 31 Mawrth 2031 ac sydd wedyn yn cael eu rhoi ar les i Awdurdod Lleol yng Nghymru ac mae amodau penodol wedi'u bodloni. (Gweler DTTT/8270).

Mesurau Gwrthweithio Osgoi

Bydd unrhyw ymgais i ddylanwadu mewn ffordd artiffisial ar werthoedd eiddo, strwythurau trafodiadau, neu hawliadau er mwyn cael mantais dreth yn cael ei herio gan Awdurdod Cyllid Cymru (ACC). Gallai’r Rheol Gwrthweithio Osgoi Trethi Cyffredinol (GAAR) gael ei chymhwyso mewn achosion o’r fath.

DTTT/8070 Trafodiadau amhreswyl a chymysg

Os bydd trethdalwr yn caffael prif fuddiant mewn chwech annedd neu ragor drwy un trafodiad, caiff y trethdalwr ddewis ymdrin â'r trafodiad fel trafodiad amhreswyl. Os bydd y trethdalwr yn dewis trin y pryniant fel hyn, yna, defnyddir cyfraddau amhreswyl TTT i gyfrifo atebolrwydd y trethdalwr. Neu, gallai'r trethdalwr drin y trafodiad fel petai'n drafodiad preswyl, ac os gwneir hawliad, gellid rhoi'r rheolau ar gyfer rhyddhad anheddau lluosog ar waith. Os dilynir yr opsiwn hwn, yna defnyddir cyfraddau uwch TTT i gyfrifo'r atebolrwydd.

Os bydd trethdalwr yn gwneud trafodiad defnydd cymysg, er enghraifft, fferm neu siop â fflat uwchben, bydd cyfraddau treth amhreswyl yn berthnasol i'r trafodiad.

Mae'n bwysig nodi, er y gellir trethu caffael yr eiddo ar gyfraddau amhreswyl, nad yw hynny'n golygu bod yr anheddau'n eiddo amhreswyl pan fydd yn rhaid ystyried yr buddiannau mewn anheddau a ddelir gan drethdalwr ar gyfer trafodiadau yn y dyfodol.

DTTT/8080 Is-anheddau

(paragraff 14 Atodlen 5)

Pan fo:

- unigolyn, neu grŵp o unigolion yn prynu mwy nag un annedd i gymryd lle eu prif breswylfa, neu

- unigolyn neu grŵp o unigolion yn prynu mwy nag un annedd ac nid ydynt yn berchen ar unrhyw fuddiannau eraill mewn anheddau

efallai na fydd cyfraddau uwch yn berthnasol i'r trafodiad pan fo’r:

- annedd neu'r anheddau ychwanegol o fewn yr un adeilad neu ar dir yr annedd arall (y ‘prif annedd’), a

- bod faint o gydnabyddiaeth a roddwyd, yn seiliedig ar ddosraniad cyfiawn a rhesymol am y prif annedd yn fwy na neu gyfwerth â dwy ran o dair o gyfanswm y gydnabyddiaeth a roddwyd

Gelwir yr anheddau ychwanegol hyn yn is-anheddau. A phan fodlonir yr amodau, mae’r trafodiadau’n elwa o'r eithriad ar gyfer is-annedd a dylid eu trethu ar y prif gyfraddau preswyl.

Yn y rhan fwyaf o achosion, dylai prisiad y prif annedd gynnwys yr ardd a’r tiroedd i gyd, ac unrhyw adeiladau allanol (heb gynnwys yr is-annedd/is-anheddau).

Efallai y bydd achosion lle bydd rhan o’r ardd neu’r tir yn bodoli’n glir er budd yr is-annedd yn unig. Yn yr achosion hyn, ni ddylai’r trethdalwr gynnwys y rhan hwnnw o dir ym mhrisiad y prif annedd

Gall yr eithriad is-anheddau hefyd fod yn berthnasol pan fo mwy nag 1 annedd ychwanegol.

Pan fo:

- trafodiad yn cynnwys 2 annedd ychwanegol neu fwy sydd o fewn yr un adeilad neu ar dir y prif annedd, a’r;

- gydnabyddiaeth a roddwyd, yn seiliedig ar ddosraniad cyfiawn a rhesymol am y prif annedd yn fwy na neu’n hafal i ddwy ran o dair o gyfanswm y gydnabyddiaeth a roddwyd

Bydd yr eithriad is-annedd yn berthnasol a dylid trethu'r trafodiadau ar y prif gyfraddau preswyl.

Rhaid i'r is-annedd fod yn annedd ynddo’i hun ar ddyddiad y daw’r trafodiad i rym. Mae hyn yn golygu y dylai allu cynnal rhywun yn byw'n annibynnol ar y prif annedd. Rhaid i’r annedd fod yn breifat ac yn ddiogel.

Er mwyn penderfynu a yw eiddo'n cynnwys un neu fwy o anheddau, dylid cymryd nifer o ffactorau i ystyriaeth. Mae'r ffactorau canlynol yn arwydd o p'un ai yw rhywbeth yn annedd neu'n addas i'w ddefnyddio fel annedd ynddo’i hun. Nid oes un ffactor sy’n gorbwyso’r lleill; dylid ystyried pob un o’r ffactorau. Dylai'r ffactorau gael eu hystyried ar gyfer yr eiddo fel y mae/yr oedd ar y dyddiad y daeth y trafodiad i rym.

- Toiled a chyfleusterau ymolchi

Dylai pob annedd gynnwys toiled, sinc (heblaw am sinc y gegin) a baddon neu gawod.

- Man ar gyfer 'byw' a chysgu

Ym mhob annedd, dylai fod lle i wely, rhywle i eistedd a rhywle i fwyta.

- Y cyfleusterau i storio, paratoi a choginio bwyd, yn ogystal â 'golchi llestri'

Dylai pob annedd gynnwys cegin a fyddai fel arfer yn cynnwys popty a/neu hob, dŵr poeth ac oer, man i baratoi bwyd (er enghraifft cownter) a lle i storio bwyd.

- Mynediad annibynnol i'r ddwy annedd

Os yw'r is-annedd yn yr un adeilad â'r prif annedd, nid oes o reidrwydd angen cael drws yn uniongyrchol i'r tu allan; gellir mynd i mewn i'r eiddo drwy gyntedd/landing cymunedol. Fodd bynnag, os yw'r mynediad drwy ardal fyw'r prif annedd, yna mae'n annhebygol y caiff ei ystyried yn is-annedd.

- Os yw'n bosibl mynd i mewn i’r is-annedd o’r prif annedd (ac i'r gwrthwyneb) dylai fod drws y gellir ei gloi yn ei le.

- Dylai'r preswylydd fod â rhywfaint o reolaeth dros gyflenwad y gwasanaethau cyfleustodau.

Pan fo gan dwy ran yr eiddo reolaethau annibynnol dros gyfleustodau (gan gynnwys uned defnyddwyr trydanol, stopcock, falf ynysu nwy/olew, thermostat), mae hyn yn awgrymu y gall pob rhan fod yn annedd ar wahân ynddo’i hun. Fodd bynnag, nid yw absenoldeb y cyfleusterau hyn o reidrwydd yn dynodi un annedd.

Dylai’r profion hyn gael eu cymhwyso i'r eiddo cyfan, nid i’r is-annedd yn unig. Er enghraifft, lle mae gwaith wedi'i wneud ar un tŷ i greu anecs, ond bod yr unig gegin yn yr adeilad o fewn yr anecs, mae'n annhebygol y caiff ei ystyried yn brif annedd ac is-annedd, ond yn hytrach yn un annedd.

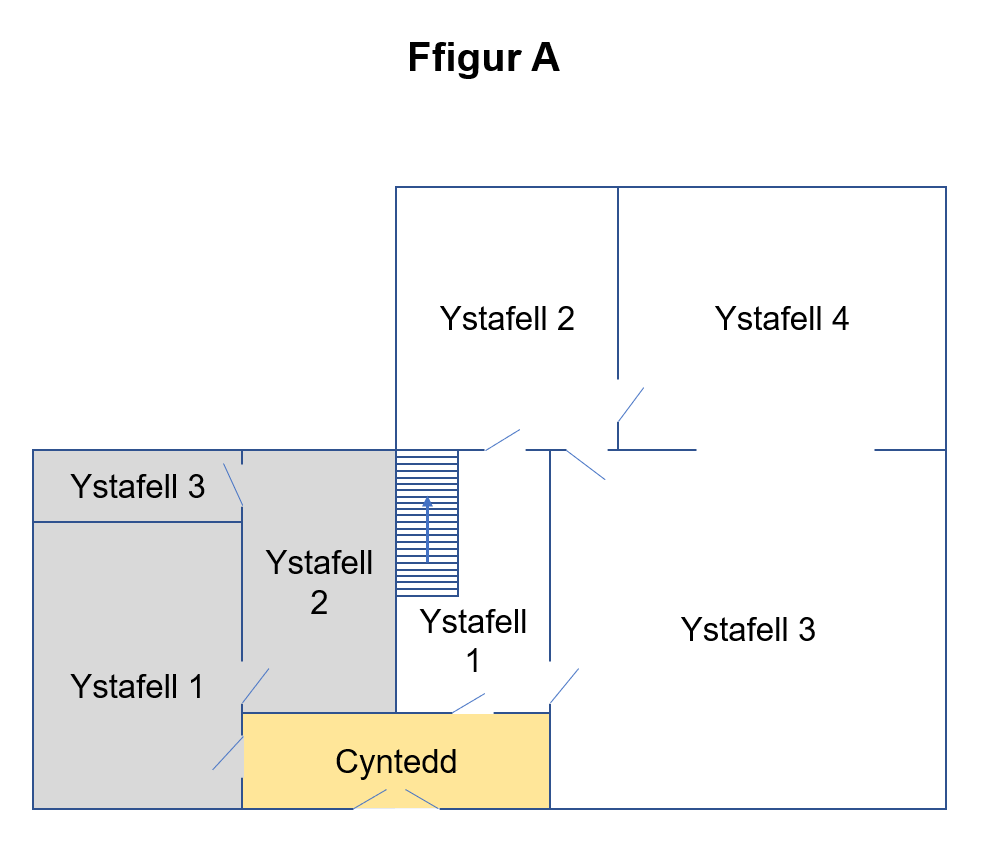

Bydd yr un peth yn wir lle ceir mynediad i’r anecs drwy gyntedd cymunedol a ddefnyddir hefyd gan breswylwyr y prif annedd i fynd o un ystafell i'r llall o fewn y prif annedd. Mae gan yr eiddo yn Ffigur A (isod) fynedfa gymunedol y gellir cael mynediad i ddwy ran ar wahân o'r eiddo ohoni. Mae hyn yn fwy tebygol o olygu bod yr eiddo yn cynnwys dau annedd.

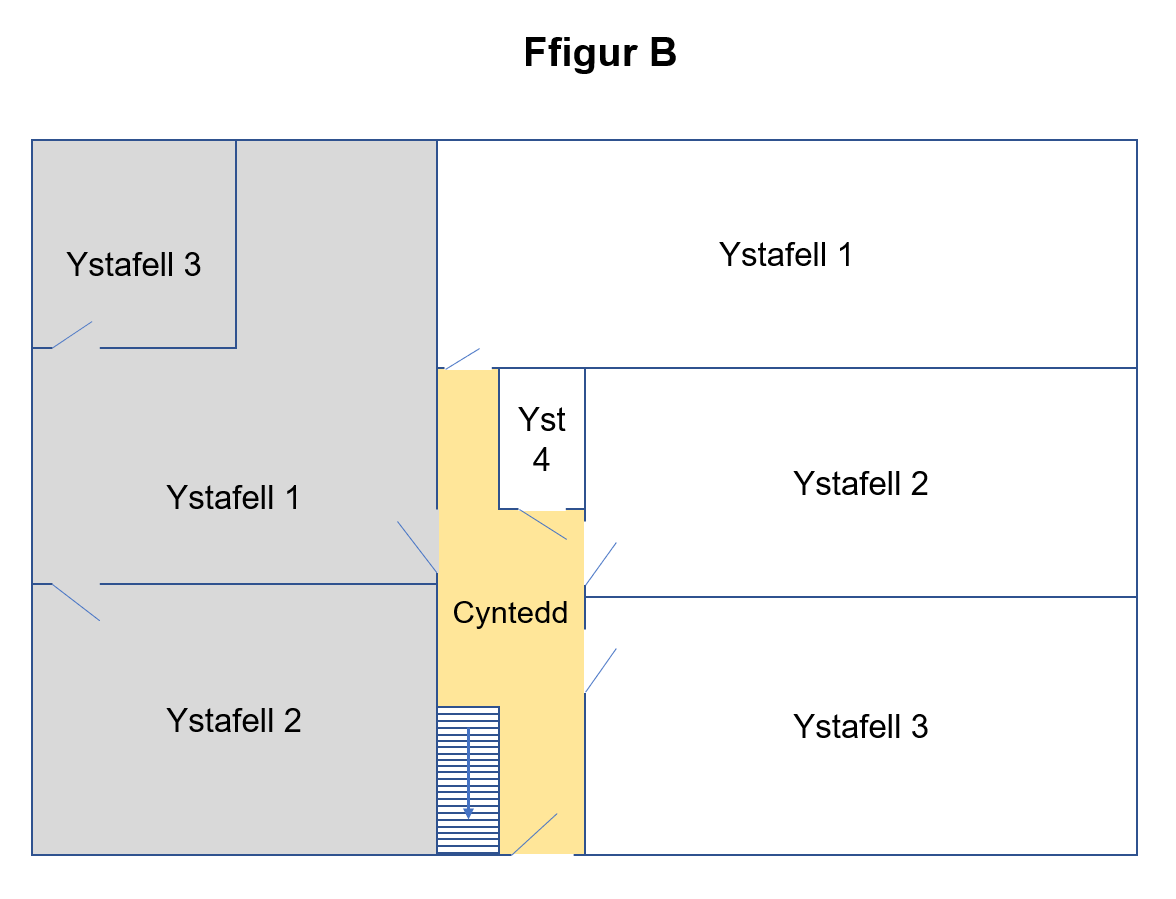

Fodd bynnag, yn Ffigur B (isod) mae cyntedd y gellir cael mynediad at nifer o ystafelloedd ohono ac mae angen defnyddio'r cyntedd i symud o gwmpas ardal fyw rhan o'r eiddo. Mae hyn yn llai tebygol o olygu bod yr eiddo wedi’i rannu'n ddau annedd ar wahân.

Mae tynnu gosodiadau yn unig yn annhebygol o wneud yr eiddo'n anaddas i'w ddefnyddio fel annedd. Yn y rhan fwyaf o amgylchiadau, bydd y pibellau a'r cylchedwaith yn aros, sy'n golygu y gellid ail-osod yr eitemau'n hawdd.

Mae presenoldeb caniatâd cynllunio ar gyfer anecs neu debyg yn arwydd bod mwy nag un annedd ar yr eiddo. Yn ogystal, mae dadgyfuno at ddibenion y Dreth Gyngor yn arwydd bod yr eiddo’n cynnwys mwy nag un annedd.

DTTT/8090 Disodli prif breswylfa

(paragraffau 8 ac 17 Atodlen 5)

Caiff trethdalwr sy'n gwerthu ei brif breswylfa ac yn ei disodli â phreswylfa newydd sy’n unig neu’n brif breswylfa ('prif breswylfa') naill ai o fewn 3 blynedd i werthu'r cyn brif breswylfa, neu o fewn 3 blynedd ar ôl gwerthu'r prif breswylfa, dalu'r prif gyfraddau ar y trafodiad, yn hytrach na'r cyfraddau uwch.

I fod yn gymwys ar gyfer yr eithriad hwn, rhaid mai'r eiddo a werthwyd oedd unig breswylfa neu brif breswylfa'r trethdalwr ar unrhyw adeg yn ystod y cyfnod o 3 blynedd cyn dyddiad dod i rym y trafodiad (prynu'r prif breswylfa newydd).

O ran trafodiadau lle bydd y brif breswylfa'n cael ei gwerthu o fewn y cyfnod o 3 blynedd ar ôl caffael yr eiddo i'w disodli, rhaid i'r trethdalwr ddilyn rheolau'r cyfraddau uwch ar gyfer y trafodiad ar y dyddiad yr oedd y trafodiad perthnasol yn cael effaith ac rhaid talu cyfraddau uwch TTT. Os bydd yr amodau perthnasol ar gyfer disodli prif breswylfa'n cael eu bodloni, caiff y trethdalwr hawlio ad-daliad lle bydd angen.

Efallai y bydd cyfnod hirach yn berthnasol ar gyfer y trafodiad disodli neu waredu. Am ragor o wybodaeth am y cyfnod hirach hwn, gweler DTTA/8121 Diffygion Diogelwch Tân a DTTA/8122 Cyfyngiadau Perthnasol.

Dim ond i'r trafodiadau hynny y bydd unigolyn neu unigolion yn eu gwneud y mae'r rheolau ynglŷn â disodli prif breswylfa'n berthnasol ac nid i'r rheini a wneir gan gwmnïau neu berson an-naturiol eraill, neu gan unigolion a chwmnïau neu bersonau an-naturiol eraill ar y cyd.

DTTT/8091 Cyfraddau uwch a thrafodion cysylltiol

Mae’r rhan hon o’r canllawiau yn disgrifio sut mae’r darpariaethau cyfradd uwch yn gysylltiedig â thrafodion cysylltiol.

Disodli prif breswylfa a thrafodion cysylltiol

Mae’r rheolau ar gyfer eithriad disodli prif breswylfa yn berthnasol yn y sefyllfa ganlynol:

- mae trethdalwr wedi prynu dwy annedd neu ragor fel rhan o nifer o drafodion cysylltiol (gweler DTTT/2040)

- mae un o’r anheddau’n disodli prif breswylfa bresennol y trethdalwyr, a

- chafodd yr annedd a fydd yn disodli prif breswylfa bresennol y trethdalwyr ei phrynu mewn trafodiad ar wahân i’r anheddau eraill

Pan fydd un o’r trafodiadau cysylltiol yn cynnwys prynu prif breswylfa yn lle un arall, ac yn bodloni’r meini prawf yn DTTT/8090, gall y trethdalwr ddefnyddio’r eithriad hwnnw ar gyfer y trafodiad hwnnw. Mae hyn yn golygu bod y prif gyfraddau treth preswyl yn berthnasol i’r trafodiad hwnnw. Mae’r cyfraddau uwch yn berthnasol i’r trafodiad(au) ar gyfer yr anheddau sydd ar ôl yn yr un ffordd.

Gan fod y trafodiadau hyn yn gysylltiol, ac mae un o’r trafodiadau ar y prif gyfraddau, a’r un arall (rhai eraill) ar gyfraddau uwch, er mwyn cyfrifo’r dreth, dylai’r trethdalwr ddilyn dull cyfrifo a fydd yn arwain at ddosrannu cyfanswm y gydnabyddiaeth ar gyfer pob trafodiad rhwng y prif gyfraddau a’r cyfraddau uwch. Mae modd dod o hyd i’r dull cyfrifo isod.

Dim ond pan fydd y brif breswylfa newydd yn cael ei phrynu mewn trafodiad cysylltiol ar wahân i’r anheddau eraill sy’n cael eu prynu y bydd y dull cyfrifo hwn yn berthnasol. Pan fydd y brif breswylfa newydd yn cael ei phrynu yn yr un trafodiad ag un neu ragor o’r anheddau, bydd yr amodau yn DTTT/8020 ar gyfer prynu 2 annedd neu ragor yn berthnasol.

Prynu dwy annedd neu ragor pan nad oes gan y trethdalwr brif breswylfa’n barod

Pan fydd trethdalwr, nad oes ganddo unrhyw fuddiant mewn annedd arall yn barod a phan nad yw’r eithriad ar gyfer disodli prif breswylfa yn berthnasol, yn prynu:

- dwy annedd neu ragor fel rhan o nifer o drafodiadau cysylltiol, ac

- mae dyddiad dod i rym y ddau drafodiad yr un fath

bydd gan y prynwr brif fuddiant mewn annedd arall ar ddiwedd dyddiad dod i rym pob trafodiad, felly bydd pob trafodiad yn ddarostyngedig i gyfraddau uwch os bydd amodau eraill DTTT/8020 yn cael eu bodloni.

Pan fydd y trafodiadau cysylltiol wedi’u strwythuro i ddigwydd ar wahanol ddiwrnodau, bydd y prif gyfraddau preswyl yn berthnasol i’r trafodiad cyntaf, a bydd y cyfraddau preswyl uwch yn berthnasol i’r trafodiad(au) diweddarach ar gyfer anheddau ychwanegol.

Gan fod y trafodiadau hyn yn gysylltiol, ac oherwydd bod un o’r trafodiadau ar y prif gyfraddau, a’r un arall (rhai eraill) ar gyfraddau uwch, er mwyn cyfrifo’r dreth, dylai’r trethdalwr ddilyn dull cyfrifo a fydd yn arwain at ddosrannu cyfanswm y gydnabyddiaeth ar gyfer pob trafodiad rhwng y prif gyfraddau a’r cyfraddau uwch. Dylai’r trethdalwr ddilyn y dull cyfrifo isod i gyfrifo faint o dreth sy’n ddyledus:

Dull cyfrifo

Pan fydd trethdalwr yn prynu dau eiddo neu ragor fel rhan o drafodiadau cysylltiol ar wahân, a phan fydd un o’r trafodiadau’n cael ei drethu ar y brif gyfradd breswyl, a’r trafodiad arall (trafodiadau eraill) ar y cyfraddau preswyl uwch, yna dylid dilyn y dull cyfrifo canlynol:

- Cam 1 Cyfrifwch y dreth ar gyfer y gydnabyddiaeth lawn (ar gyfer pob trafodiad) ar y prif gyfraddau.

- Cam 2 Cyfrifwch y dreth ar gyfer y gydnabyddiaeth lawn (ar gyfer pob trafodiad) ar y cyfraddau uwch.

- Cam 3 Cyfrifwch y gydnabyddiaeth ar gyfer y trafodiad ar y brif gyfradd fel canran o gyfanswm y gydnabyddiaeth.

- Cam 4 Cyfrifwch y gydnabyddiaeth ar gyfer trafodiad(au) cyfradd uwch fel canran o gyfanswm y gydnabyddiaeth.

- Cam 5 Lluoswch gyfanswm y dreth ar y brif gyfradd (cyfanswm wedi’i gyfrifo yng ngham 1) â chanran y gydnabyddiaeth sydd i’w chodi ar y prif gyfraddau (cyfanswm wedi’i gyfrifo yng ngham 3).

- Cam 6 Lluoswch gyfanswm y dreth ar y cyfraddau uwch (cyfanswm wedi’i gyfrifo yng ngham 2) â chanran y gydnabyddiaeth sydd i’w chodi ar y cyfraddau uwch (cyfanswm wedi’i gyfrifo yng ngham 4).

- Cam 7 Cyfanswm camau 5 a 6 yw’r dreth sy’n ddyledus.

DTTT/8100 'Unig neu brif breswylfa'

Mae beth yw unig neu brif breswylfa rhywun yn gwestiwn o ffaith. Nid yw’n dibynnu ar a yw’r unigolyn sy’n byw yn yr eiddo’n berchen ar y breswylfa neu beidio.

Dim ond un man preswyl sydd gan y rhan fwyaf o unigolion. Yr annedd honno yw eu hunig neu eu prif breswylfa.

Er enghraifft:

- person sy'n berchen ar fflat ac yn byw yno'n barhaol

- person sy'n rhentu fflat, a dyna lle mae'n byw yn barhaol

Os bydd unigolyn yn rhentu annedd a dyna’i unig neu brif breswylfa a’i fod hefyd yn berchen ar annedd y mae’n ei osod, er ei fod yn berchen ar un annedd ac yn rhentu'r llall, nid yr annedd y mae’n berchen arno fydd ei unig na'i brif breswylfa.

Pan fo'r unigolyn yn berchen ar fwy nag un annedd

Mae angen ystyried y ffeithiau’n llawn er mwyn canfod ymhle mae prif breswylfa'r unigolyn hwnnw.

Enghraifft

Maen nhw'n byw yng Nghaerdydd yn ystod yr wythnos gyda'r teulu ac yn treulio sawl penwythnos a sawl wythnos yn ystod y flwyddyn yng Nghricieth mewn tŷ gwyliau y maen nhw'n berchen arno. O ran y ffeithiau hyn yn unig, y prif breswylfa fyddai eu cartref yng Nghaerdydd.

Nid oes cyfle yn y TTT i enwebu un o'r preswylfeydd yn brif breswylfa.

Ond mae'n ddigon posib nad y brif breswylfa yw'r breswylfa lle mae'r unigolyn yn treulio'r rhan fwyaf o'i amser. Er fel arfer, fel yr uchod, dyna fydd y sefyllfa.

Nododd Nourse J hyn yn Frost v Feltham (Frost v Feltham (1981) 1 W.L.R. 452):

"Os oes rhywun yn byw mewn dau dŷ ni ellir ateb y cwestiwn, pa un mae’n ei ddefnyddio fel ei brif dŷ neu ei dŷ pwysicaf, dim ond drwy gyfeirio at y ffordd y mae'n rhannu ei amser rhwng y ddau."

Beth i'w ystyried wrth archwilio beth yw unig neu brif breswylfa person

- A yw’r unigolyn yn briod, mewn partneriaeth sifil, neu'n cyd-fyw? Os felly, ble mae'r priod, y partner sifil neu'r person mae’n cyd-fyw â nhw yn byw?

- Oes gan yr unigolyn blant? Os felly, ble maen nhw'n byw? Ble maen nhw'n mynd i'r ysgol?

- Ym mha breswylfa mae'r unigolyn wedi cofrestru i bleidleisio?

- Ble mae lle gwaith yr unigolyn?

- Sut mae pob preswylfa wedi ei dodrefnu?

- Pa gyfeiriad a ddefnyddir ar gyfer gohebiaeth?

- Ble mae'r unigolyn wedi cofrestru gyda'r meddyg a'r deintydd?

- Ble mae car yr unigolyn wedi ei gofrestru a'i yswirio?

- Pa un yw’r brif breswylfa ar gyfer y dreth cyngor?

Nid yw'r rhain yn hollgynhwysfawr, ac nid oes un pwynt sy’n penderfynu.

Anheddau sy'n eiddo i neu'n cael eu gwaredu gan unigolyn

Bydd y cwestiwn yn un o ffaith wrthrychol. Ai'r hen annedd oedd unig neu brif breswylfa'r unigolyn ar yr adeg berthnasol?

Wrth ystyried annedd sydd wedi’i chaffael, rydym yn ystyried ai bwriad yr unigolyn yw mai dyma fydd ei unig neu ei brif breswylfa.

Gall ffeithiau sy'n gysylltiedig â'r pryniant hwnnw fod yn berthnasol er mwyn naill ai:

- gefnogi bwriad datganedig y trethdalwr ar yr adeg prynu, neu

- i ddangos bwriad gwahanol

Enghreifftiau:

- os yw'r trethdalwr yn cael yr annedd newydd gyda morgais a bod hwnnw’n nwydd prynu-i-osod, byddai hynny’n arwydd o fwriad y trethdalwr

- petai eiddo’n cael ei roi gydag asiant gosod yn fuan ar ôl ei brynu, neu petai tenant yn byw yno sydd â hawliau gwarchodedig. Gall fod yn arwydd o fwriad i beidio â defnyddio'r eiddo fel unig neu brif breswylfa

Neu os yw'r eiddo'n agos at y teulu a bod y trethdalwr yn bwriadu symud yn nes er mwyn darparu gofal. Ond yna nad oes angen y gefnogaeth honno mwyach, efallai oherwydd marwolaeth neu'r perthynas hwnnw'n symud. Mae'r dystiolaeth yn cefnogi'r bwriad hwnnw, hyd yn oed os nad yw'r trethdalwr yn symud i'r annedd honno.

DTTT/8110 Gwerthu'r cyn brif breswylfa cyn prynu prif breswylfa newydd

Cyfeiriwch at DTTT/8090 wrth ddarllen y canllawiau hyn.

Os bydd trethdalwr wedi gwerthu ei gyn brif breswylfa cyn prynu prif breswylfa newydd, yna, os bodlonir yr amodau, bydd y trethdalwr yn talu'r TTT ar y prif gyfraddau, ac nid ar y cyfraddau uwch, ni waeth sawl eiddo arall y mae’n berchen arnynt.

Dyma'r amodau:

- ar y dyddiad y bydd y caffael yn cael effaith, y bwriedir i'r annedd fod yn unig neu'n brif breswylfa i'r trethdalwr ('prif breswylfa')

- yn ystod y tair blynedd sy'n dod i ben ar y dyddiad y bydd caffael y brif breswylfa newydd yn cael effaith, bod y prynwr neu gymar neu bartner sifil y prynwr ar y pryd wedi cael gwared ar brif fuddiant mewn cyn brif breswylfa

- nad oedd ganddo brif fuddiant yn y cyn brif breswylfa honno, gan gynnwys unrhyw fuddiant yn yr ardd neu’r tiroedd, ar ôl cael ei wared (oni fydd cymar neu bartner sifil trethdalwr yn cadw prif fuddiant yn yr eiddo hwnnw ac nad yw'n cyd-fyw â'r trethdalwr ragor), ac

- nad oes yr un annedd arall y bwriedid iddi fod yn brif breswylfa newydd wedi'i chaffael yn ystod y cyfnod rhwng gwerthu'r cyn brif breswylfa a chaffael y brif breswylfa newydd

DTTT/8120 Gwerthu'r cyn brif breswylfa ar ôl prynu prif breswylfa newydd

Pan fydd trethdalwr wedi prynu ei unig neu ei brif breswylfa newydd ('prif breswylfa') cyn gwerthu ei brif breswylfa, neu'r annedd y tybir ei bod yn hen brif breswylfa iddo, os bodlonir yr amodau, gellir ystyried y caffaeliad yn un sy'n disodli prif breswylfa. Bydd y trethdalwr wedi talu cyfraddau uwch TTT wrth brynu'r brif breswylfa newydd oherwydd bod ganddo, neu y tybiwyd bod ganddo, fuddiant mewn annedd arall (yr hen brif breswylfa) ar ddyddiad cael effaith y trafodiad lle y caffaelwyd y brif breswylfa newydd.

Cyfeiriwch at DTTT/8090 wrth ddarllen y canllawiau hyn.

Os bodlonir yr amodau, bydd y trethdalwr naill ai’n gallu diwygio'r ffurflen dreth o dan adran 41 DCRhT 2016 (os yw hynny o fewn y cyfnod a ganiateir - cyn pen 12 mis ar ôl y dyddiad ffeilio) neu hawlio ad-daliad o dan adran 63 DCRhT 2016. Rhaid gwneud hawliad o'r fath cyn pen pedair blynedd o'r diwrnod ar ôl dyddiad ffeilio'r ffurflen gais y mae'r hawliad yn berthnasol iddi. Yr ad-daliad fydd y gwahaniaeth rhwng y swm o TTT a dalwyd a'r swm o TTT a fyddai wedi bod yn daladwy, petai'r trafodiad wedi'i drethu ar y prif gyfraddau yn hytrach nag ar y cyfraddau uwch.

Dyma'r amodau:

- ar y dyddiad y bydd y caffael yn cael effaith, y bwriedir i'r annedd fod yn unig neu'n brif breswylfa i'r trethdalwr ('prif breswylfa')

- yn ystod y tair blynedd sy'n dechrau ar y diwrnod ar ôl y dyddiad y bydd caffael y brif breswylfa newydd yn cael effaith, y bydd y prynwr neu gymar y prynwr, neu gyn-gymar neu bartner sifil neu gyn bartner sifil ar y pryd, yn cael gwared ar y prif fuddiant mewn cyn brif breswylfa’r prynwyr

- Yr eiddo a waredwyd oedd cyn brif breswylfa'r prynwr ar unrhyw adeg yn ystod y 3 blynedd cyn y dyddiad yr oedd y caffaeliad yn cael effaith

- nad oes ganddo fuddiant yn y cyn brif breswylfa honno ar ôl y gwaredu (oni fydd cymar neu bartner sifil trethdalwr yn cadw prif fuddiant yn yr eiddo hwnnw ac nad yw'n cyd-fyw â'r trethdalwr ragor), ac

DTTT/8121 Diffygion Diogelwch Tân

Gellir caniatáu cyfnod hirach na'r 3 blynedd arferol (y cyfnod arferol a ganiateir) ar gyfer gwaredu'r cyn-brif breswylfa ar ôl prynu'r prif breswylfa newydd os oes gan y gyn-brif breswylfa ddiffyg o ran diogelwch tân a bod yr amodau yn cael eu bodloni. Y cyfnod hirach hwn yw'r cyfnod estynedig a ganiateir.

Rhaid i ddiffyg o ran diogelwch tân yn yr eiddo a werthwyd fod wedi o leiaf:

- leihau’n sylweddol nifer y bobl oedd â diddordeb mewn prynu'r annedd a werthwyd o gymharu â phe na bai’r diffyg ar yr eiddo, neu

- leihau gwerth marchnad yr annedd a werthwyd yn sylweddol o gymharu â phe na bai’r diffyg ar yr eiddo.

Rhaid bodloni pob un o'r amodau canlynol:

- pan brynwyd yr annedd a werthwyd gan y prynwr, neu eu priod neu bartner sifil (gan gynnwys cyn-briod neu bartneriaid sifil) yn y lle cyntaf, roedd gan yr annedd a werthwyd ddiffyg o ran diogelwch tân na allai'r prynwr fod wedi gwybod yn rhesymol amdano

- roedd gan berson perthnasol ddyletswydd i gywiro'r diffyg diogelwch tân

- a naill ai:

- nad oedd y diffyg diogelwch tân wedi ei gywiro ar y dyddiad y daeth y trafodiad gwaredu i rym, neu

- pan fo'r diffyg wedi'i gywiro, yr ymrwymwyd i'r trafodiad gwaredu cyn gynted ag y bo'n rhesymol ymarferol ar ôl i'r diffyg gael ei gywiro.

Bydd pwy sy’n berson perthnasol yn dibynnu ar ba fath o fuddiant yw'r buddiant mawr. Ar gyfer pob un o'r buddiannau mawr isod, mae'r bobl a restrir isod yn cael eu hystyried yn berson perthnasol.

| Buddiant lesddaliad | Buddiant rhydd-ddaliadol mewn Tir Cyfunddaliad | Buddiant rhydd-ddaliadol |

|---|---|---|

| Landlord y person sydd â'r buddiant mawr | Cymdeithas Cyfunddaliad yr annedd a werthwyd | Datblygwr yr annedd a werthwyd |

| Datblygwr yr annedd a werthwyd | Datblygwr yr annedd a werthwyd |

Nid yw datblygwr yn cynnwys datblygwr sydd hefyd y person oedd â'r prif fuddiant. Mae hyn yn golygu na fydd datblygwr sy'n gwaredu buddiant mawr mewn annedd yr effeithiwyd arno gan ddiffyg o ran diogelwch tân yr oedd y datblygwr hwnnw’n gyfrifol am ei adeiladu neu ei addasu yn bodloni'r amodau am gyfnod hirach oni bai bod gan berson perthnasol arall ddyletswydd i gywiro'r diffyg.

Pan fo'r cyfnod estynedig a ganiateir yn berthnasol gan fod yr amodau mewn perthynas â diffygion diogelwch tân wedi cael eu bodloni, caiff y terfyn amser yn adran 78 o Ddeddf Casglu a Rheoli Trethi (Cymru) 2016 ar gyfer gwneud hawliad o dan adran 63 o'r un Ddeddf ei ddisodli gan ddau derfyn amser newydd. Bydd un o'r terfynau amser hyn yn berthnasol yn dibynnu ar amseriad y trafodiad gwaredu.

Pan fo’r dyddiad y daw’r trafodiad gwaredu i rym ar ôl i'r rheoliadau ddod i rym, y terfyn amser newydd fydd 12 mis gan ddechrau gyda'r dyddiad y daw'r trafodiad gwaredu i rym.

Pan fo’r dyddiad y daw’r trafodiad gwaredu i rym cyn i'r rheoliadau ddod i rym ond ar neu ar ôl 1 Ebrill 2021, y terfyn amser newydd fydd 12 mis yn dechrau gyda'r dyddiad y daw'r rheoliadau i rym.

Os yw’r cyfnod estynedig a ganiateir yn berthnasol, rhaid gwneud hawliad o dan adran 63 o Ddeddf Casglu a Rheoli Trethi (Cymru) 2016 am ryddhad am dreth a ordalwyd o fewn y terfyn amser newydd perthnasol.

Rhaid i hawliad sy'n defnyddio'r cyfnod estynedig a ganiateir gynnwys eglurhad o sut y bodlonir yr amodau ar gyfer cymhwyso'r cyfnod hwnnw. Mae'r holl amodau eraill y mae'n rhaid eu bodloni o dan baragraff 8 yn parhau i fod yn berthnasol a rhaid iddynt gael eu bodloni er mwyn i eithriad disodli prif annedd fod yn gymwys.

DTTT/8122 Cyfyngiadau Perthnasol

Gellir caniatáu cyfnod hirach na'r 3 blynedd arferol (y cyfnod a ganiateir arferol) ar gyfer gwaredu'r cyn-brif breswylfa neu gaffael y brif breswylfa newydd os cafodd cyfyngiad perthnasol effaith andwyol sylweddol ar allu'r prynwr i waredu neu gaffael buddiant mawr. Y cyfnod hirach hwn yw'r cyfnod estynedig a ganiateir.

Mae cyfyngiad perthnasol yn gyfyngiad neu’n waharddiad ar unrhyw weithgaredd drwy ddeddfwriaeth, neu gan awdurdod cyhoeddus sy'n defnyddio pwerau a roddir iddo gan ddeddfwriaeth, at ddiben atal, rheoli neu liniaru effeithiau argyfwng. Nid yw cyfyngiadau perthnasol yn cynnwys y gwaharddiadau neu'r cyfyngiadau hynny a beidiodd â bod mewn grym cyn 12 Gorffennaf 2024.

Mae awdurdodau cyhoeddus yn bersonau sy'n cyflawni swyddogaeth o natur gyhoeddus.

Mae gan argyfwng yr ystyr a roddir yn adran 19 o Ddeddf Argyfyngau Sifil Posibl 2004. Nid yw argyfwng wedi'i gyfyngu i ddigwyddiadau neu sefyllfaoedd y mae pwerau'n cael eu harfer mewn perthynas â nhw o dan Ddeddf Argyfyngau Sifil Posibl 2004 yn unig.

Mae cyfyngiadau perthnasol yn waharddiadau neu’n gyfyngiadau ar unrhyw weithgaredd yn ôl y gyfraith, neu gan awdurdod cyhoeddus sy'n defnyddio pŵer a roddir iddo o dan gyfraith, y wlad neu'r diriogaeth honno lle mae'r cyfyngiadau mewn grym at ddibenion atal, rheoli neu liniaru effeithiau argyfwng.

Ar gyfer anheddau sydd wedi'u lleoli y tu allan i'r Deyrnas Unedig, dylid darllen cyfeiriadau at y Deyrnas Unedig yn adran 19(1) o Ddeddf Argyfyngau Sifil Posibl 2004 fel cyfeiriadau at y wlad neu'r diriogaeth lle mae'r annedd wedi'i lleoli.

Yn achos caffael y brif breswylfa newydd ar ôl gwaredu'r cyn brif breswylfa (a elwir hefyd yn "Gwerthu Cyn Prynu") rhaid bodloni'r amodau canlynol er mwyn i’r cyfnod estynedig a ganiateir fod yn gymwys:

- daeth cyfyngiad perthnasol i rym yn ystod y cyfnod o 3 blynedd yn dechrau gyda'r dyddiad y daeth y trafodiad y cafodd y cyn-brif breswylfa ei waredu drwyddo ("y cyfnod perthnasol") i rym

- cafodd y cyfyngiad perthnasol hwn effaith andwyol sylweddol ar allu'r prynwr i gaffael annedd fel prif breswylfa newydd cyn diwedd y cyfnod perthnasol

- ac mae'r trafodiad i brynu'r prif breswylfa newydd yn cael ei ymrwymo iddo:

- ar neu ar ôl 12 Gorffennaf 2024

- cyn gynted ag y bo'n rhesymol ymarferol.

Pan fodlonir yr amodau uchod, gall y prynwr hunanasesu'r prif gyfraddau preswyl o ganlyniad i'r eithriad prif breswylfa. Rhaid i'r prynwr gynnwys datganiad yn y ffurflen yn egluro sut y bodlonir yr amodau uchod. Mae'r holl amodau eraill y mae'n rhaid eu bodloni o dan baragraff 8 yn parhau i fod yn berthnasol a rhaid iddynt gael eu bodloni er mwyn i eithriad disodli prif breswylfa fod yn berthnasol.

Yn achos caffael y brif breswylfa newydd cyn gwaredu'r cyn brif breswylfa (a elwir hefyd yn "Prynu Cyn Gwerthu") rhaid bodloni'r amodau canlynol er mwyn i’r cyfnod estynedig a ganiateir fod yn berthnasol:

- daeth cyfyngiad perthnasol i rym yn ystod y cyfnod o 3 blynedd yn dechrau gyda'r dyddiad ar ôl y dyddiad y daeth y trafodiad i gaffael y prif breswylfa newydd ("y cyfnod perthnasol") i rym

- cafodd y cyfyngiad perthnasol effaith andwyol sylweddol ar allu'r prynwr, neu eu briod neu bartner sifil (gan gynnwys cyn-briod neu bartner sifil), i waredu'r cyn brif breswylfa cyn diwedd y cyfnod perthnasol

- ac ymrwymwyd i’r trafodiad i waredu'r cyn brif breswylfa

- ar neu ar ôl 12 Gorffennaf 2024

- cyn gynted ag y bo'n rhesymol ymarferol.

Pan fo'r cyfnod estynedig a ganiateir yn berthnasol yn y senario Prynu Cyn Gwerthu, mae'r terfyn amser yn adran 78 o Ddeddf Casglu a Rheoli Trethi (Cymru) 2016 ar gyfer gwneud hawliad o dan adran 63 o'r un Ddeddf yn cael ei ddisodli gan derfyn amser newydd.

Y terfyn amser newydd fydd 12 mis yn dechrau gyda'r dyddiad y daw'r trafodiad gwaredu i rym.

Os yw’r cyfnod estynedig a ganiateir yn gymwys, rhaid gwneud hawliad o dan adran 63 o Ddeddf Casglu a Rheoli Trethi (Cymru) 2016 am ryddhad am dreth a ordalwyd o fewn y terfyn amser newydd.

Rhaid i hawliad sy'n defnyddio'r cyfnod estynedig a ganiateir gynnwys eglurhad o sut y bodlonir yr amodau ar gyfer cymhwyso'r cyfnod hwnnw. Mae'r holl amodau eraill y mae'n rhaid eu bodloni o dan baragraff 8 yn parhau i fod yn berthnasol a rhaid iddynt gael eu bodloni er mwyn i eithriad disodli prif breswylfa fod yn berthnasol.

DTTT/8130 Rheolau lle bydd unig neu brif gyn breswylfa'n cael ei gwerthu o fewn y cyfnod ffeilio ar gyfer caffael unig neu brif breswylfa newydd

(paragraff 23 Atodlen 5)

Os, ar ddiwedd y dydd ar y dyddiad y bydd y trafodiad yn cael effaith, y bydd gan drethdalwr fuddiannau mewn mwy nag un annedd, rhaid iddo hunanasesu'r dreth sy'n daladwy, yn unol â'r rheolau ynglŷn â disodli prif breswylfa, drwy ddefnyddio cyfraddau uwch TTT. Bydd rheolau arbennig yn berthnasol pan fydd y trethdalwr yn berchen ar brif breswylfa gan fwriadu i'r annedd newydd a gaffaelir fod yn brif breswylfa newydd iddo.

Mewn achosion lle y byddai gan y trethdalwr yr hawl i ddiwygio'u ffurflen dreth neu hawlio ad-daliad ar gyfraddau uwch TTT oherwydd ei fod wedi gwerthu ei gyn brif breswylfa bydd gan y trethdalwr yr hawl i hunanasesu'r trafodiad sy'n caffael y brif breswylfa newydd ar sail prif gyfraddau TTT pan fydd yr amodau a ganlyn yn cael eu bodloni:

- bod y cyn brif breswylfa'n cael ei gwerthu o fewn y cyfnod ffeilio ar gyfer caffael y brif breswylfa newydd, ac

- nad yw'r ffurflen gais ar gyfer y caffaeliad hwnnw wedi'i dychwelyd eto

Rhaid dychwelyd y ffurflen gais ar gyfer caffael y brif breswylfa newydd ar ôl gwerthu'r hen brif breswylfa. Nid oes modd dychwelyd y ffurflen dreth gan ragweld y caiff y breswylfa ei gwerthu (hyd yn oed os yw hynny i fod i ddigwydd ar yr un diwrnod ag y caiff y ffurflen dreth ei ffeilio, oni fydd trafodiad y gwerthiant wedi'i gwblhau).

DTTT/8140 Rhyng-drafodiadau

(paragraffau 9, 18 a 24 Atodlen 5)

Mae cyfraddau uwch y TTT yn cynnwys rheolau sy'n ymwneud â sefyllfaoedd lle bydd y trethdalwr yn gwerthu prif breswylfa, yn prynu annedd na fwriedir iddi fod yn brif breswylfa ar y dyddiad y bydd y trafodiad yn cael effaith (neu cyn hynny), ac y bydd wedyn yn prynu prif breswylfa gan ddymuno rhoi'r eithriadau sy'n berthnasol i brif breswylfa ar waith ar ei chyfer. Bydd y trafodiad sy'n rhoi effaith i gaffael annedd a gaffaelir rhwng gwerthu'r hen brif breswylfa a chaffael y brif breswylfa newydd yn cael ei alw'n 'rhyng-drafodiad'.

Heb y rheolau hyn, gallai fod yn bosibl i'r trethdalwr strwythuro'i bryniannau yn y fath fodd er mwyn prynu dwy annedd, heb orfod talu'r cyfraddau uwch ar y naill na'r llall. Mae rheolau rhyng-drafodiad TTT wedi cael eu cynllunio i sicrhau bod rhaid i'r dreth sy’n daladwy ar y rhyng-drafodiad gael ei ailfarnu mewn rhai amgylchiadau.

Mae rhyng-drafodiad yn drafodiad eiddo preswyl cyfraddau uwch os yw’r rheolau ar ryng-drafodiadau yn gymwys mewn perthynas ag unrhyw un neu ragor o’r prynwyr.

Bydd y rheolau ynglŷn â rhyng-drafodiadau'n berthnasol:

- pan fydd y prynwr mewn rhyng-drafodiad yn disodli ei brif breswylfa drwy drafodiad arall o fewn tair blynedd i waredu ei unig neu ei brif breswylfa blaenorol, a

- phan fydd y rhyng-drafodiad hwnnw'n digwydd yn ystod y cyfnod interim

Bydd y cyfnod interim yn dechrau ar y dyddiad y bydd y trafodiad yn cael effaith, gan olygu y bydd yr unig neu'r brif breswylfa flaenorol yn cael ei gwaredu, a bydd yn dod i ben ar y dyddiad cael effaith trafodiad sy'n gymwys ar gyfer eithriad disodli prif breswylfa, neu y mae paragraff 3(6) o Atodlen 4ZA i Ddeddf Cyllid 2003 yn berthnasol (SDLT), neu baragraff 2(2) o Atodlen 2A i Ddeddf Treth Trafodiadau Tir ac Adeiladau (yr Alban) 2013 yn berthnasol.

DTTT/8150 Buddiant a gaffaelwyd yn yr un brif breswylfa

(paragraffau 7 ac 16 Atodlen 5)

Bydd yr eithriad i reolau cyfraddau uwch TTT yn berthnasol pan fydd prif destun y trafodiad yn brif fuddiant mewn annedd pan:

- yn union cyn y dyddiad daeth y trafodiad i rym roedd gan y prynwr neu ei briod neu ei bartner sifil brif fuddiant yn yr annedd eisoes, ac

- yn union cyn ac ar ôl y dyddiad y caiff y trafodiad effaith, yw unig neu brif breswylfa'r prynwr.

Mae’r eithriad o’r rheolau cyfraddau uwch ar gyfer y trafodiadau hyn yn sicrhau nad yw’r cyfraddau uwch yn cael eu cymhwyso i drafodiad lle mae prynwr (neu ei briod neu bartner sifil) eisoes yn dal prif fuddiant yn yr unig breswylfa neu’r brif breswylfa ac yna mae buddiant arall neu fuddiant gwahanol yn cael ei gaffael ynddo neu drosto.

Er enghraifft os bydd yr eiddo'n eiddo ar y cyd ac y bydd un cyd-berchennog yn trosglwyddo'u buddiant i gyd i'r llall, sy'n preswylio yn yr annedd fel ei brif breswylfa, ni chaiff cyfraddau uwch eu cymhwyso.

Mae hyn yn cynnwys achosion lle bydd y trethdalwr yn ildio les ar ei brif breswylfa ac yna'n ei chael eto (a'i fod yn berchen ar eiddo eraill hefyd) yn ogystal â lle bydd y trethdalwr yn caffael estyniad ar les a roddir fel les newydd ond fel rifersiwn ar wahân.

Nid yw’r rheolau'n berthnasol i achosion lle bydd rhywun yn caffael buddiant gwahanol neu ychwanegol mewn annedd nad yw'n brif breswylfa iddo. Felly, os bydd rhywun sy'n berchen ar nifer o anheddau yn estyn y les ar annedd nad yw'n brif breswylfa iddo, bydd, a thybio bod y gydnabyddiaeth drethadwy yn £40,000 neu ragor, yn atebol am dalu cyfraddau uwch TTT ar y trafodiad tir hwnnw.

DTTT/8160 Cymheiriaid a phartneriaid sifil yn prynu ar eu pen eu hunain

(paragraff 25 Atodlen 5)

Os bydd person:

- yn briod neu mewn partneriaeth sifil

- bod y cwpwl yn cyd-fyw ar ddyddiad y caffaeliad, ac

- mai dim ond un cymar neu bartner sifil sy'n caffael y prif fuddiant naill ai ar ei ben ei hun neu gydag unigolion eraill;

yna pennir bod y ddau gymar a phartner sifil yn brynwyr. Bydd angen ystyried eu buddiannau nhw neu eu plentyn dan oed mewn unrhyw annedd er mwyn sefydlu a yw'r trafodiad yn drafodiad eiddo preswyl ar gyfraddau uwch.

Bydd trethdalwyr sy'n briod neu mewn partneriaeth sifil yn cael eu trin fel petaent yn cyd-fyw oni fyddant wedi gwahanu:

- o dan orchymyn llys ag awdurdodaeth gymwys (er enghraifft y llys teulu yng Nghymru neu lys tebyg mewn gwlad arall)

- drwy weithred wahanu, neu

- mewn ffaith a bod yr amgylchiadau'n golygu bod y gwahanu'n debygol o fod yn barhaol

DTTT/8170 Addasu'r eiddo adeg ysgaru, diddymu partneriaeth sifil ac ati

(paragraffau 26 Atodlen 5)

Mae rhoi cyfraddau uwch TTT ar waith, ar gyfer unigolion, yn dibynnu ar ba fuddiannau sydd gan yr unigolyn neu y tybir sydd gan yr unigolyn mewn anheddau eraill. Mae'r rheolau hyn yn eithrio rhai buddiannau a gedwir am fod prynwr yn berchen ar fuddiant (fel tenant ar y cyd) gyda'i gyn gymar neu bartner sifil yn sgil gorchymyn o dan:

- adran 24 (1) (b) o Ddeddf Achosion Priodasol 1973

- adran 17(1)(a)(ii) o Ddeddf Achosion Priodasol a Theulu 1984

- paragraff 7(1)(b) o Atodlen 5 i Ddeddf Partneriaeth Sifil 2004, neu

- paragraff 9 o Atodlen 7 i Ddeddf Partneriaeth Sifil 2004

Mae hyn yn golygu, os bydd unigolyn yn cadw buddiant mewn annedd yn sgil un o bedair darpariaeth uchod (ac nad yr annedd honno yw unig neu brif breswylfa'r unigolyn), nad ystyrir y buddiant hwnnw wrth sefydlu a yw'r unigolyn yn berchen ar fuddiannau mewn anheddau ychwanegol.

Nid yw’r eithriad yn gymwys pan fydd cwpl wedi gwahanu, oni bai fod y llog yn cael ei gadw oherwydd un o’r 4 gorchymyn llys uchod ac mae’n rhaid i’r gorchymyn llys fod ar waith cyn i’r annedd newydd gael ei phrynu.

Ystyrir bod gorchymyn cydsynio sy’n gwneud addasiad eiddo o dan 1 o’r 4 darpariaeth uchod yn orchymyn o dan 1 o’r 4 darpariaeth uchod.

Os caiff gorchymyn llys ei roi o dan un o’r pedair darpariaeth uchod ar ôl i’r unigolyn brynu eiddo newydd, nid yw’n bosibl hawlio ad-daliad am unrhyw dreth cyfraddau uwch a dalwyd ar y pryniant.

DTTT/8180 Setliadau ac Ymddiriedolaethau Noeth

(paragraffau 27,28,29, 30 a 31 Atodlen 5)

Ar gyfer y rheolau cyffredinol sy'n berthnasol i ymddiriedolwyr, gan gynnwys ystyr setliad ac ymddiriedolaeth noeth.

DTTT/8190 Ymddiriedolaethau noeth a setliadau - tybio bod y buddiolwr yn brynwr neu'n berchennog

(paragraffau 27 ac 28 Atodlen 5)

Bydd y ffordd yr ymdrinnir â phrynu anheddau preswyl ychwanegol, at ddibenion y darpariaethau ynghylch cyfraddau uwch, yn gwahaniaethu a dibynnu ar a yw'r ymddiriedolwr yn ymddiriedolwr mewn ymddiriedolaeth noeth, ymddiriedolaeth sy'n rhoi'r hawl i'r buddiolwr feddiannu'r annedd am oes neu incwm a enillir yng nghyswllt yr annedd neu unrhyw ymddiriedolaeth arall ('setliad').

Os:

- prif fuddiant mewn annedd, gan gynnwys dyroddi les, neu gaffael mwy nag un annedd;

- gan ymddiriedolwr, neu nifer o ymddiriedolwyr, mewn setliad, ar ei ben ei hun neu gydag eraill nad ydynt yn ymddiriedolwyr, ac

- o dan delerau'r setliad bydd gan y buddiolwr (neu'r buddiolwyr) yr hawl i feddiannu'r annedd am oes neu â'r hawl i'r incwm a enillir

yna, er mwyn penderfynu a fydd gofyn talu'r cyfraddau uwch, bydd angen edrych ar y buddiolwyr i benderfynu, petaent hwy yn hytrach na'r ymddiriedolaeth wedi caffael yr annedd, a fyddent yn atebol am dalu cyfraddau uwch y TTT. Petai'r buddiolwyr (neu unrhyw un ohonynt) wedi bod yn atebol am dalu'r cyfraddau uwch yna, rhaid i'r ymddiriedolwr(wyr) ffeilio'u ffurflen dreth gan gynnwys hunanasesiad a gyfrifwyd gan ddefnyddio cyfraddau uwch y TT.

Bydd angen ystyried buddiant y buddiolwr yn yr anheddau hefyd os dyroddir les ac os yw'r prynwr yn gweithredu fel ymddiriedolwr i ymddiriedolaeth noeth. Pwrpas hyn yw sicrhau nad oes modd rhoi lesoedd i ymddiriedolwyr noeth ac nad yw'r rheolau arferol sy'n berthnasol i ddyroddi les o'r fath yn cael eu camddefnyddio er mwyn osgoi cyfraddau uwch y TTT.

Yn yr un modd, os bydd:

- unigolyn yn fuddiolwyr o dan setliad

- prif fuddiant mewn annedd yn ffurfio rhan o eiddo'r ymddiriedolaeth, ac

- o dan delerau'r setliad bydd gan y buddiolwr (neu'r buddiolwyr) yr hawl i feddiannu'r annedd am oes neu â'r hawl i'r incwm a enillir

neu os bydd:

- rhywun yn fuddiolwr o dan ymddiriedolaeth noeth ac am gyfnod o flynyddoedd absoliwt (les boed honno wedi'i chaffael drwy rodd neu aseiniad), mewn annedd yn ffurfio rhan o eiddo'r ymddiriedolaeth

yna, er mwyn sefydlu'r atebolrwydd am dalu'r cyfraddau uwch, bydd angen edrych ar y buddiolwyr i benderfynu beth fyddai'r sefyllfa petaent hwy, yn hytrach na'r ymddiriedolaeth yn dal y buddiant yn yr annedd. Felly, er mwyn penderfynu pwy biau buddiannau a ddelir neu a waredir, bydd unigolyn yn cael ei drin fel pe bai'n berchen ar fuddiannau neu'n gwaredu buddiannau mewn eiddo a ddelir neu a waredir gan yr ymddiriedolaeth.

DTTT/8200 Atebolrwydd unigolion sy'n ymddiriedolwyr mewn setliad am dalu treth

(paragraff 31 Atodlen 5)

Os:

- caffaelir prif fuddiant mewn annedd, neu fwy nag un annedd

- gan ymddiriedolwr, neu nifer o ymddiriedolwyr, mewn setliad, ar ei ben ei hun neu gydag eraill nad ydynt yn ymddiriedolwyr, ac

- os bydd yr ymddiriedolwr hwnnw'n unigolyn (neu os bydd yr holl ymddiriedolwyr yn unigolion), ac

- o dan delerau'r setliad na fydd gan y buddiolwr (neu'r buddiolwyr) yr hawl i feddiannu'r annedd am oes na'r hawl i'r incwm a enillir

yna, ymdrinnir â'r ymddiriedolwr fel pe bai’n berchennog llesiannol ac, er ei fod yn unigolyn (neu'n unigolion), bydd caffael, dal neu waredu prif fuddiant ganddynt mewn annedd yn cael ei drin yn yr un modd â phe na bai'r ymddiriedolwr hwnnw'n unigolyn.

Hynny yw, os bydd yr amodau a restrir uchod yn cael eu bodloni, bydd caffael unrhyw brif fuddiant mewn eiddo'n golygu bod gofyn talu cyfraddau uwch TTT cyn belled ag y bydd hynny'n bodloni'r gofynion sylfaenol ar gyfer rhoi'r cyfraddau uwch ar waith (bod y gydnabyddiaeth a roddir yn £40,000 neu ragor) ac na fydd dim o'r eithriadau'n berthnasol (er enghraifft, bydd y buddiant yn ddarostyngedig i les sydd â mwy na 21 mlynedd yn weddill arni).

DTTT/8210 Rhiant yn caffael ar ran plentyn o dan oed

(paragraff 30 Atodlen 5)

Os bydd rhiant yn caffael annedd ar ran plentyn o dan oed, yna bydd y rhiant, neu unrhyw gymar neu bartner sifil i'r rhiant, (gan gynnwys llys-rieni), yn hytrach na'r plentyn, yn cael ei drin fel petai'n brynwr, neu fel petai'n dal neu'n gwaredu'r buddiant. Ni fydd y rheol sy'n ymwneud â'r cysylltiad â chymar neu bartner sifil y plentyn ond yn berthnasol os bydd y pâr priod neu'r partneriaid sifil yn cyd-fyw.

Serch hynny, dylid nodi mewn unrhyw achos y bydd y ddau riant naturiol yn cael eu hystyried yn rhieni i'r plentyn, felly, boed y ddau'n cyd-fyw neu beidio, bydd y rhieni naturiol yn cael eu trin fel petaent yn caffael, yn perchnogi neu'n gwaredu'r buddiant yn annedd y plentyn o dan oed, hyd yn oed os dim ond un o'r rhieni sy'n talu am yr annedd.

DTTT/8220 Llys sydd wedi'i benodi'n ddirprwy'n caffael ar ran plentyn o dan oed

(paragraff 30 Atodlen 5)

Mae rheol arbennig yn dweud na fydd y rheol arferol, sef y tybir bod rhiant y plentyn yn prynu, yn dal neu'n gwaredu annedd, yn berthnasol pan fydd y prynwr neu'r perchennog yn ddirprwy sydd wedi'i benodi gan lys o dan adran 16 o Ddeddf Galluedd Meddyliol 2005, neu'n rhywun sydd wedi'i benodi o dan ddarpariaeth debyg mewn gwlad y tu allan i Gymru a Lloegr. Rhaid i'r annedd fod wedi'i chaffael yn enw'r plentyn neu ar ran y plentyn.

Er mwyn bod yn gymwys ar gyfer peidio â thalu cyfraddau uwch TTT, nid oes angen caffael, dal na gwaredu'r buddiant, gan ddirprwy (neu ddirprwyon) a benodir gan y llys yn unig ddirprwy ond mae'n rhaid i un o'r bobl sy'n caffael yr annedd fod yn ddirprwy a benodwyd gan y llys. Gallai perchnogion eraill o'r fath, er enghraifft, gynnwys rhieni'r plentyn neu berthnasau neu warcheidwaid eraill.

Lle bydd annedd yn cael ei chaffael, ei dal, neu ei gwaredu gan ddirprwy, ni fydd yr annedd honno'n cael ei thrin at ddibenion cyfraddau uwch TTT fel petai'n fuddiant i rieni'r plentyn. Yn hytrach, mewn sefyllfaoedd eithriadol, er mwyn penderfynu pa gyfraddau sy'n berthnasol i'r trafodiad, neu'r buddiannau mewn anheddau sy'n eiddo i'r rhieni, bydd y buddiant yn cael ei drin fel pe bai’n cael ei gaffael gan y plentyn neu’n eiddo iddo.

Mae'n bosibl felly i rieni plentyn sydd â dirprwy a benodwyd gan y llys, fod yn berchen ar fuddiant mewn annedd ac i'r plentyn gaffael buddiant mewn annedd drwy ei ddirprwy ac na chodir cyfraddau uwch TTT ar bryniant y plentyn. Serch hynny, byddai ail gaffaeliad gan y dirprwy ar ran y plentyn o bosibl yn golygu bod gofyn talu cyfraddau uwch TTT.

Yn ei hanfod, at ddibenion cyfraddau uwch TTT, bydd y plentyn y penodir dirprwy ar ei gyfer gan y llys, yn cael ei drin fel pe bai’n oedolyn. Bydd trafodiadau tir a pherchnogaeth anheddau'r plentyn at ddibenion cyfraddau uwch TTT yn cael eu datgysylltu oddi wrth gaffaeliadau ei rieni a'u perchnogaeth hwythau ar fuddiannau mewn anheddau.

DTTT/8230 Prif fuddiannau mewn eiddo a etifeddwyd

(paragraff 34 Atodlen 5)

Os bydd trethdalwr yn etifeddu buddiant mewn eiddo a'r buddiant hwnnw'n fwy na 50% o werth y buddiant, yna, bydd y buddiant yn cael ei drin fel petai'r trethdalwr yn berchen arno o ddyddiad yr etifeddu ymlaen. Bydd trethdalwr yn cael ei drin fel petai'n berchen ar gyfran lesiannol o fwy na 50% os:

- bydd ganddo hawl, fel unigolyn, i fuddiant sy'n fwy na 50%

- bydd y trethdalwr a'i gymar neu ei bartner sifil, gyda'i gilydd yn berchen, fel tenantiaid ar y cyd, ar fuddiant sy'n fwy na 50%, neu

- na fydd mwy na thri o gyd-denantiaid a dau o'r cyd-denantiaid hynny'n drethdalwr a'u cymar neu eu partner sifil yn berchen ar yr eiddo

Dylid nodi bod unrhyw fuddiant y mae plant o dan oed yn berchen arno'n cael ei ystyried yn eiddo y mae eu rhiant yn berchen arno oni fydd y buddiant yn cael ei ddal yn sgil caffael eiddo gan ddirprwy a benodwyd gan lys.

Os bydd y buddiant a etifeddwyd yn 50% neu'n llai (yn eiddo i'r trethdalwr neu, lle bydd hynny'n berthnasol, o'u hystyried ynghyd â buddiannau sy'n eiddo i gymar neu i bartner sifil y trethdalwr), ni fydd yn cael ei drin ar unwaith yn fuddiant mewn annedd arall at ddibenion y rheolau ynglŷn â chyfraddau uwch. Yn hytrach, bydd yn cael ei drin fel buddiant mewn eiddo arall dair blynedd yn unig ar ôl y dyddiad etifeddu. Serch hynny, os, yn ystod y tair blynedd hynny, y bydd buddiant y trethdalwr yn yr annedd yn newid oherwydd:

- amrywiad yn y trefniant

- caffael buddiannau eraill yn yr annedd, neu,

- briodas neu ymrwymo i bartneriaeth sifil

yna, os bydd y buddiant yn fwy na 50%, bydd yn cael ei drin ar unwaith yn brif fuddiant at ddibenion y ddeddfwriaeth cyfraddau uwch.

Y dyddiad etifeddu yw'r dyddiad pan fydd yr unigolyn yn caffael y budd a bod y caffaeliad hwnnw'n bodloni neu'n rhan-fodloni hawl o dan ewyllys neu ddiffyg ewyllys yr ymadawedig neu mewn perthynas ag ewyllys o’r fath.

Bydd rheolau arbennig yn berthnasol i'r dyddiad etifeddu pan fydd trefniant wedi'i amrywio. Os bydd amrywiad o'r fath yn digwydd o fewn dwy flynedd i farwolaeth yr unigolyn, yna ystyrir mai'r dyddiad caffael fydd y dyddiad etifeddu'n unol â'r amrywiad.

DTTT/8240 Trefniadau cyllid eraill

(paragraff 33 Atodlen 5)

Os bydd yr annedd yn ddarostyngedig i drefniant cyllid eiddo arall, gyda golwg ar y 'trafodiad cyntaf', yr unigolyn, yn hytrach na'r sefydliad ariannol, fydd yn cael ei drin yn brynwr wrth benderfynu a oes gofyn talu cyfraddau uwch TTT ar y trafodiad. Oni fyddai'r rheol hon yn bodoli, bydda'r cyfraddau uwch yn berthnasol i bob trafodiad gan y sefydliad ariannol yng nghyswllt trefniadau cyllid eiddo arall oherwydd mai'r sefydliad ariannol fyddai'n cael ei ystyried er mwyn penderfynu a oedd yn atebol am dalu'r cyfraddau uwch, yn hytrach na'r sawl sydd wedi gwneud y trefniant gyda'r sefydliad ariannol.

DTTT/8250 Partneriaethau - buddiannau a gaffaelir gan bartner

(paragraff 32 Atodlen 5)

Sylwch: 'Partner' a 'phartneriaeth' yn yr adran hon yn cyfeirio at bartneriaid busnes ac nid at gymar, partner sifil na phobl sy'n cyd-fyw (os bydd y cymar neu'r partner sifil hefyd yn bartner busnes, yna bydd hynny'n cael ei wneud yn glir yn yr enghreifftiau).

Os bydd partner (sy'n unigolyn) mewn partneriaeth yn caffael prif fuddiant mewn annedd naill ai ar ei ben ei hun neu ar y cyd ag unigolion eraill ac nad yw'r annedd yn cael ei chaffael at ddibenion y bartneriaeth, bydd rheolau arbennig yn berthnasol. Enghraifft o hyn fyddai lle bydd y partner yn caffael ei unig neu ei brif breswylfa, neu lle bydd yn caffael eiddo prynu-i'w-osod.

Y rheol honno yw na chaiff yr un prif fuddiant a ddelir gan neu ar ran y bartneriaeth at ddibenion y fasnach eu trin fel petaent yn cael eu dal gan neu ar ran y partner. Felly, os bydd partneriaeth sy'n masnachu fel datblygwr eiddo neu fusnes sy’n berchen ar brif fuddiannau mewn anheddau at ddibenion y fasnach honno (er enghraifft busnes ffermio), ni chaiff y buddiannau hynny eu trin fel pe baent yn cael eu dal gan y partneriaid unigol.

Serch hynny, os bydd eiddo'n cael ei berchnogi drwy bartneriaeth a bod yr eiddo hwnnw'n cael ei ddefnyddio mewn busnes gosod eiddo, ni fydd y prif fuddiannau yn yr annedd honno'n cael eu defnyddio mewn masnach a bydd buddiannau'r partner yn yr eiddo hwnnw'n cael eu trin fel prif fuddiant sy'n eiddo i'r partner.

Dylid cofio hefyd bod yr eiddo a gaffaelir gan bartneriaeth yn cael ei drin fel petai'n cael ei gaffael gan y partneriaid (DTTT 5080). Felly, pan fydd partneriaeth yn caffael annedd (at ba ddiben bynnag), bydd yn bwysig penderfynu a yw cyfraddau uwch TTT yn berthnasol i'r pryniant hwnnw. Er mwyn penderfynu hyn, bydd yn bwysig gwybod a oes unhryw un o'r partneriaid yn berchen ar brif fuddiannau mewn anheddau er mwyn penderfynu a yw cyfraddau uwch TTT yn berthnasol i gaffaeliad y bartneriaeth.

DTTT/8260 Prif fuddiant yn ddarostyngedig i les

(paragraffau 3, 13 a 21 Atodlen 5)

Os bydd y prif fuddiant a gaffaelir yn ddarostyngedig i les, gall hyn effeithio ar a fydd cyfraddau uwch TTT yn berthnasol i'r trafodiad neu beidio. Ni chaiff trafodiad ei drin fel trafodiad eiddo preswyl ar y cyfraddau uwch os, ar ddiwedd y dyddiad y bydd y trafodiad yn cael effaith, y bydd yr amodau a ganlyn wedi'u bodloni.

- bod y buddiant a brynwyd yn ddarostyngedig i les

- bod prif destun y trafodiad yn rifersiwn ar y les honno

- bod cyfnod o fwy na 21 yn weddill ar y les, ac

- nad yw'r les yn cael ei dal gan neb sydd â chysylltiad â'r prynwr

Bydd gan rywun gysylltiad â'r prynwr os bydd yn bodloni'r amodau yn Adran 1122 o Ddeddf Treth Gorfforaeth 2010.

Os bydd yr eiddo'n ddarostyngedig i les ar ddiwedd y dydd ar y dyddiad y bydd y trafodiad yn cael effaith, bydd effaith hynny yr un fath ar unigolyn (neu unigolion) sy'n prynu un eiddo, neu'n prynu sawl eiddo drwy un trafodiad, neu lle na fydd y prynwr yn unigolyn.

DTTT/8270 Rhoi eich eiddo ar les i Awdurdod Lleol yng Nghymru

Gall prynwr sy'n rhoi annedd y mae wedi’i brynu ar les i Awdurdod Lleol yng Nghymru hawlio ad-daliad o'r gwahaniaeth rhwng swm y dreth a dalwyd ar y gyfradd breswyl uwch a'r swm a fyddai wedi bod yn daladwy ar y brif gyfradd breswyl, gyhyd â bod amodau penodol yn cael eu bodloni.

Gellir hawlio ad-daliad os bodlonir pob un o'r amodau canlynol:

- rhaid i'r annedd fod wedi'i phrynu rhwng 13 Chwefror 2026 a 31 Mawrth 2031 ("y trafodiad caffael")

- rhaid i’r gydnabyddiaeth drethadwy ar gyfer yr annedd dan sylw fod yn £400,000 neu lai

- rhaid i'r trafodiad caffael fod yn un eiddo preswyl cyfradd uwch, gyda'r gyfradd uwch ar gyfer y Dreth Trafodiadau Tir (TTT) wedi’i hadrodd a'i thalu

- mewn trafodiad arall ("y trafodiad gwaredu") mae'r prynwr yn lesio’r annedd y mae wedi’i brynu ("annedd ar les") i Awdurdod Lleol yng Nghymru

- mae gan y les dymor o 5 mlynedd o leiaf, ond heb fod yn fwy nag 20 mlynedd

- nid yw'r rhent sy'n daladwy o dan y les yn fwy nag uchafswm y lwfans tai lleol sy'n berthnasol ar y dyddiad pan ddaw’r trafodiad gwaredu i rym mewn perthynas â'r annedd ar les

- mae’r dyddiad pan ddaw’r trafodiad gwaredu i rym o fewn cyfnod o 18 mis sy'n dechrau ar y dyddiad pan ddaw’r trafodiad caffael i rym

Rhaid hawlio ad-daliad o fewn 12 mis i’r dyddiad pan ddaw’r trafodiad gwaredu i rym, a rhaid ei gyflwyno ar ffurf hawliad am ad-daliad yn hytrach na diwygiad i ffurflen dreth.

Cyfrifo hawliadau am ad-daliad cyfraddau uwch

Hawliadau sy'n ymwneud â phryniant un annedd

Yn y rhan fwyaf o achosion, bydd yr annedd sy’n cael ei rhoi ar les wedi’i phrynu mewn un trafodiad yn hytrach nag fel rhan o drafodiad anheddau lluosog. Felly, yn gyffredinol byddem yn disgwyl i'r gwerthoedd a gaiff eu defnyddio mewn hawliadau gyfateb i'r rhai a nodwyd ar y ffurflen TTT wreiddiol a gyflwynwyd i Awdurdod Cyllid Cymru (ACC).

Er mwyn cyfrifo hawliad ad-daliad lle mae'r trafodiad caffael yn cynnwys un annedd, rhaid i chi gwblhau'r camau canlynol:

1. Pennu'r gydnabyddiaeth drethadwy

Cadarnhau'r gydnabyddiaeth drethadwy a dalwyd am yr annedd a brynwyd.

2. Pennu faint o TTT a dalwyd

Cadarnhau bod y TTT a godwyd ar y pryniant ar y gyfradd breswyl uwch.

3. Cyfrifo TTT ar y brif gyfradd breswyl

Cyfrifo faint o TTT a fyddai wedi bod yn daladwy ar y pryniant gan ddefnyddio'r brif gyfradd breswyl. Defnyddiwch y gyfrifiannell TTT ar gyfer y cam hwn.

4. Penderfynu swm yr ad-daliad

Tynnwch y swm a gyfrifwyd yng Ngham 3 o'r swm yng Ngham 2. Y gwahaniaeth rhyngddynt yw swm yr ad-daliad.

Hawliadau sy'n ymwneud â phryniant anheddau lluosog

Mewn rhai achosion, gall prynwr brynu anheddau lluosog ac wedyn rhoi un neu fwy o'r anheddau hynny ar les i Awdurdod Lleol yng Nghymru. I gyfrifo hawliad ad-daliad, rhaid i chi gwblhau'r camau canlynol:

1. Cyfrifo faint o gydnabyddiaeth drethadwy sy’n berthnasol i bob annedd sy’n cael ei rhoi ar les ar sail gyfiawn a rhesymol

I wneud prisiad cyfiawn a rhesymol, rhaid i chi:

- roi manylion y dull rydych wedi’i ddefnyddio i gyfrifo gwerth pob annedd sy’n cael ei rhoi ar les; ac

- egluro pam eich bod yn ystyried bod y dull hwn yn arwain at ganlyniad cyfiawn a rhesymol.

2. Cyfrifo faint o TTT sy'n ddyledus ar bob annedd sy’n cael ei rhoi ar les ar y gyfradd breswyl uwch

Ar gyfer pob annedd sydd wedi'i rhoi ar les i'r awdurdod lleol, cyfrifwch faint o TTT a fyddai'n ddyledus pe bai pob annedd yn drethadwy ar y gyfradd breswyl uwch. Defnyddiwch y gyfrifiannell TTT ar y cam hwn.

3. Cyfrifo cyfanswm y TTT sy'n ddyledus ar y gyfradd breswyl uwch

Os oes mwy nag un annedd yn cael ei lesio, cyfrifwch gyfanswm y trethi a gyfrifwyd yng ngham 2 ar gyfer pob un ohonynt.

4. Cyfrifo TTT ar y brif gyfradd breswyl

Ar gyfer pob annedd sydd wedi'i rhoi ar les i'r awdurdod lleol, cyfrifwch faint o TTT a fyddai'n ddyledus pe bai pob annedd yn drethadwy ar y brif gyfradd breswyl. Defnyddiwch y gyfrifiannell TTT ar y cam hwn.

5. Cyfrifwch gyfanswm y TTT sy'n ddyledus ar y brif gyfradd breswyl

Os oes mwy nag un annedd yn cael eu rhoi ar les, cyfrifwch gyfanswm y dreth a gyfrifwyd yng ngham 4 ar gyfer pob un ohonynt.

6. Penderfynu swm yr ad-daliad

Tynnwch y swm a gyfrifwyd yng Ngham 5 o'r swm yng Ngham 3. Y gwahaniaeth rhyngddynt yw swm yr ad-daliad.

Pryd mae'r eithriad yn peidio â bod yn berthnasol

Os yw'r prynwr yn terfynu les annedd yn gynnar (o fewn 5 mlynedd i’r dyddiad y daw’r trafodiad gwaredu i rym), yna bydd y trafodiad gwaredu (rhoi'r les) yn cael ei drin fel pe na bai erioed wedi digwydd a bydd yr eithriad yn peidio â bod yn berthnasol.

Os yw'r prynwr wedi hawlio ad-daliad cyfraddau uwch, rhaid cyflwyno ffurflen TTT arall i ACC o fewn 30 diwrnod i’r diwrnod ar ôl i'r les gael ei therfynu. Rhaid i'r ffurflen TTT gynnwys hunanasesiad.